��I��ԃ�ᾀ��199 3965 5981

��I��ԃ�ᾀ��199 3965 5981 E-mail��haitianzixun@126.com��I��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com

E-mail��haitianzixun@126.com��I��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com���������������ܴaּ�ڎ����خa�_�l��I���F���F�ɱ������ĽK�OĿ�ˣ��������F���Ƴɱ����T�켯�F�Ŀ�ɱ���r�h�h����ͬ��Ҏģ�Ŀ�@һ���E��ǰ�����s־�Ⱥ���Ҏ����˺����ܴa112310֮“1”——������I������1�������Լ��ijɱ������wϵ�������ܴa112310֮“12”——12���ӑB�ɱ�����������ܴa112310֮“3”——3���Ҫ���P�I�c���g֧�֣��OӋ�A���������~�OӋ�����ϼsҎ�����И˹�������ͬ����������ُ��ԃ�����в�ُ����“1”��“12”“3”�����Ǟ�����K���F“10”——ʹ���F�����Ŀ�ɱ������ڵ����Ј�ˮƽ5%-10%�@һ�ɱ����sĿ�ˡ������ȔM�����ܴa112310֮“1”���t����“�ȹ��ķ�”����Ŀ�����ڴ�óɱ������Ļ��A�������ܴa112310֮“3”����Ŀ�Ąt�dzɾͼ��F�ɱ��ܿص�“ȭ�_����”�������ܴa112310֮“12”��Ч����ָ�c���F“������ˇ”���쾚�\�á��F�ɱ��ܿ����ޟ���“�ȹ��ķ�”��“ȭ�_����”����������ˮ��“������ˇ”ʮ�˰�ӘӷN�N���Ǿ�ͨ����������ȹܿغóɱ���Ц��ͬ���e���Ŀ�ɱ��ܿء�

�����@�ھ��߾ͺ����ܴa���H�\�Þ��Ҏ���һ��������ͬ���һ����̽��һ�º�����ԃ�����ӎ������F�ɾ�“һ���ڎ�”�ġ�ԓ�������漰�͑��������Ŀ�̘I�C�ܵ����ʴ��QJ��˾��J��˾ԓ�Ŀ������e�s��21�f�O����ͬ�A������r3.4�|Ԫ����2009��4���_ʼ��ʩ��2012��3�·ݽY�������칫˾�Г������Ľ�Q������գ��@���Ŀ�Č�ʩ���^�����@�ӵġ�

����Ҽ“�ȹ��ķ�”�ޟ�ƪ�������ɱ������wϵ

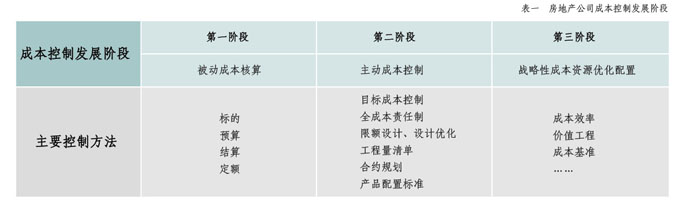

������һ�������J��˾�M����I�ɱ����ưlչ�A�η���

��������������ԃ����ijɱ����ƽ�������ԃ�ɱ����ƌ��ҽM�����خa��I�ijɱ����Ơ�B�M���˷����о������خa��I�ɱ����Əij�������Ҫ���^�����A�Ρ���һ�A���DZ��ӳɱ����㣻�ڶ��A�������ӳɱ����ƣ������A���Ǒ����Գɱ��YԴ�������á���ԔҊ��һ��

����J��˾Ŀǰ����̎�ڳɱ����ưlչ�ڶ��A�ε�ǰ�ڣ������ӳɱ������A�ε�ǰ�ڡ����ˣ�������ԃ�����͇��������_�l�̺����r�ijɱ��������M��������ԃ���ҽM��J��˾������һ�׳ɱ����ƵĽ�Q������ͨ�^ԓ��Q������J��˾��˾�ɱ���������ڶ��A�γ����ڣ������M������A�����ʂ䡣

���������������J��˾�ƶ��ijɱ������������̣�ԔҊ������

����(��)����ɱ������ļ��wϵ��ԔҊ������

�����ڎ���J��˾���������������Լ��ijɱ������wϵ���Mһ�������ޟ���“�ȹ��ķ�”���������Ǟ����ṩ�P�I�h���ļ��g֧�֣�����“ȭ�_����”��

�����E“ȭ�_����”�ޟ�ƪ���ɱ������P�I�h�����g֧��

����Ԓ�f������W�����֣�ȭ�_�ޟ���ȻҪ�������ɽܳ���ˇ�ЌW��

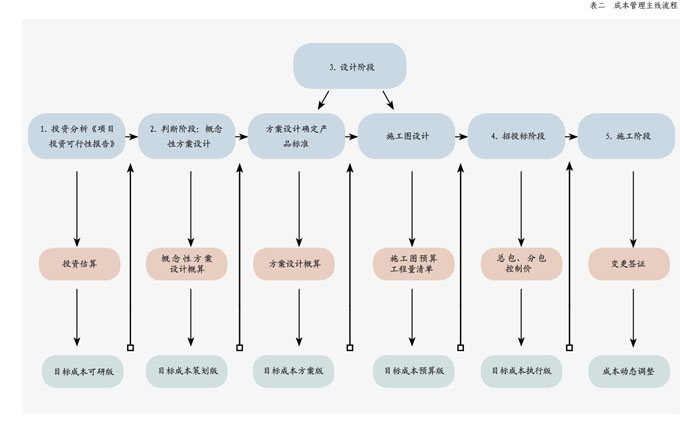

������һ�����������ƣ���������J��˾�OӋ����

����1���OӋ�����c���H���O�ɱ����ڲ

���������OӋ�A���ǽ��O�Ŀ�M��ȫ��Ҏ���;��w������ʩ��D���^�̣��ǹ��̽��O���`�꣬�Ǵ_���Ϳ��ƹ�����r�����c�A�Ρ������OӋҪ�������g�cˇ�g�����g�c�����ĺ����yһ��

�����{������OӋ�M��һ��ֻռ���̿���r�ģ������������w������r��Ӱ푅s���_75%���ϡ��OӋ������ÿ���Ŀ�ܷ�������Ͷ�롢�߮a��������ʹ���ˡ�ؔ���ȡ�������Ч����P�I���������ڌ��I�����ƣ��OӋ�ˆT��Ҫ��“ʹ�ù���”��“����ˇ�g”�Ͽ��]�OӋ���������Ŀ���O�ɱ�����̫��ҕ��ͬ�r�OӋ�ˆTҲȱ�ٌ��H�ɱ�����Ĕ����죬�OӋ��������c���H���O�ɱ�����һ�����롣

����2���OӋ��λ�A��̓Ȳ��A�㌦�ȷ���

�����OӋʩ���D�������ԺM���ɱ������ˆT����ʩ���D�A�㣬ͨ�^��˾�Ȳ�ʩ���D�A���c�OӋ��λ���ߵ�ʩ���D�A�㌦�ȣ��ҳ��������������ָ�ˣ��γɕ���ӛ䛡�����mָ�˷����ṩ������Ϣ��

����3��ָ�˷���������

��������J��˾���̵����c����ָ���M�з��������ȣ�������^����ָ��ֵ�����c�OӋ�ˆT��ͨ�{�����ڌ�ָ�˷����r�������̵������M��Ԕ�����������C����^���ĿҪ�пɌ����ԡ���ԔҊ���ģ�

��

�����������_Ħ����ȭ����J��˾���ϼsҎ��

����1���ϼsҎ�����������

����2���ϼsҎ��ģ��ʽ��

����������Ʒ����������ƣ���������J��˾�OӋ��������ȭ���_Ħ����ȭ����J��˾���ϼsҎ�������������ꮅ��������Ҫ����һ�T�������ڕ�؞ͨ���϶����ã������_�h�������в�ُ����

���������������_�h�������в�ُ

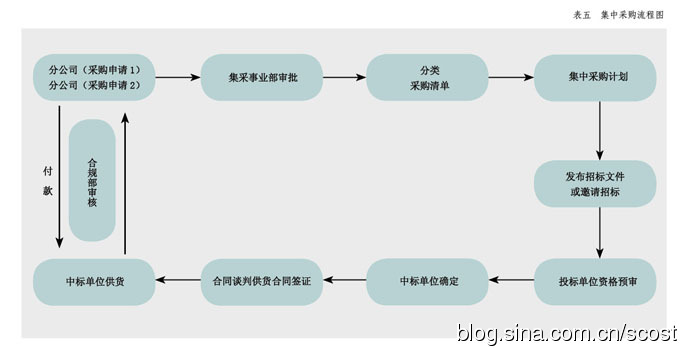

����1�����в�ُ��Ŀ��:���Ͳ�ُ�ɱ������в�ُ�nj����F�Ȳ���ُ�Ŀ��Ʒ�ʽ���Ǽ��F�Ȳ���ُ�����ı�Ȼڅ�ݡ��ڼ��F�����У���Ҫ�M�нyһ���еĹ����̷�����c�u������ُƷ��ķ��������ُ�r���������ُ��Ͷ�˹�����������ͬ�����|������Ч�IJ�ُ���ԣ����M�����|�ļ���ӆُ�I�պͼ��нY��I�գ��������F�yһ�IJ�ُƽ�_���ӏ��������̵Ĺ�������߹����̷���ˮƽ�����F���в�ُ�I��ؓ؟�R�����ӹ�˾�IJ�ُ��Ո���M���{���R�������ӹ�˾����������؛ָ���M����؛��죬������؛��r�o�������γɼ��F�yһ�IJ�ُӋ����

����2�����в�ُ��ģʽ���錍�F���F��ُ�I�ռ��йܿص������в�ُ�������Nģʽ�đ��ã����ж��r�����_��ُ������ӆ؛�����_��؛�������ӆ؛�����_��؛�����и�����в�ُ�{�ܵ��\��ģʽ�����w�����ķNģʽҪ�����F�c�ֹ�˾���\�Iģʽ��

����3�����в�ُ�Ĺ��ܡ����в�ُ��8���ܣ����w���¡�

�����yһ��ُ���A�Y�ϡ����F��ُ�Ļ��A�Y���Ǽ��F�yһ�ܿصĻ��A�����F�Ƚyһ�����̾��a�����Q�ͻ��A���ԣ���ͨ�^���F�yһ���䷽ʽ�ڙ�o����Iʹ�ã����C���F�ȹ����̵Ȼ��A�Y�ϵ�Ψһ�ԣ�������I߀���Ԃ��Ի������Pؔ���Y�ϺͲ�ُ�Y�ϣ�ʹ�ò�ُ���A�Y���ڽyһ�Ļ��A�ό��F��ԘI���Y�ϵĔUչ�������r���¹����̻��A���Y�ϡ�

�����yһ��ُ�r��ُ�r���Dz�ُ�I���е���Ҫ�����c�������Dz�ُ�е������Y�ϣ����F�yһ���Ʋ�ُ�r������Iʹ�ü��F�yһ�ƶ��ăr�����߁���в�ُ�I���еIJ�ُ�r���F���ṩ��ُ����ރr���ƣ���ُ�r��������S��������ރr���_�����F�yһ��ُ�r���Ŀ�ġ�

�������Fؔ����Ϣ�����ϡ����в�ُ�����ڼ��F�Ȳ�����˾��ُ�I�Ն�Ԫ�ĘI����˾�rֵ������F�����yһ�ĺ������ƽ�_��������w����ˮƽ�����Ӽ��F�ąfͬ�ȣ�����ُ�����M�ж˵��˵ıO�أ�ʹ�ý���̎�����M�Ì����c��ُ�Y�㹤��ȫ���^���У�ͬ�r���F�˅^��Ķ��ՆΓ�����̎����

����������ُ���ơ���Ҫ�nj���ُ�������M�м��F���������ƣ�С������ӆ؛����ɲ�ُ�r���ƫ�ߡ����F�yһ���Ʋ�ُ�����ӆ؛������Сӆ؛�����ƣ�Ҫ������I�IJ�ُ����С����С��ӆ؛����ͨ�^���F������I�IJ�ُ��Ո�M�ЅR�����γ�������ُ�ăr�ݡ�

�����yһ�ܿع������L�U�����в�ُ�����ڼ��Fվ��ȫ�ֵĽǶȌ��˹���朵��L�U�����������Y�IJ�ُ�����F��회��������M���L�U�u���������ڌ��˹����̵��挍�ԣ��������̵����a����������ˮƽ�M��ȫ�����w�Ե��u�����������ڹ��s���F��ُ�Ĺ����ɱ���

�������������̹�؛��Ϣ����؛��Ϣ�Dz�ُϵ�y�Ļ��A�Y����Ϣ֮һ����؛��Ϣ��Ҫ���ýM����Ԫ�����������������������������������x�����̿��Թ�����Щ�����Լ��@Щ�������ϵIJ�ͬ���������ݲ�ȣ��ڲ�ُ�I�ՆΓ��У���؛��Ϣ�������ṩĬ�J����Ϣ�������Ʋ�ُ�I�ՆΓ����_����ُ�I�ՆΓ������չ�؛��Ϣ����С����F�ȹ����̹�؛��Ϣ����������I������ù�؛��Ϣ��

������ѵ��������͡��������ͷ����w�F����I��Ҫ���������S���Ј������ļӄ�������ں����������ɱ��¼��r�ʴ_�Č����Y���͵����I�F�����o��������������µ����𣬼��F��ُʹ��ُ�����Y������������������Ҏ���ƌW���������ɱ����s���������L�U������Ч����

��������ԃ�r���ȃr����ُԃ�r/�ȃr���Dz�ُ���T�ˆT�_�����ُ���σr����^�̣������ռ���ͬ�����̵Ĉ�r��ͨ�^�����в�ُ�I���ƶ��Ĺ����̈�r�u�����̣��������̈�r�M����̓r��������aƷ�������ڳɱ���ͷ�������r�L�U�u�������ȹ��ߣ��M�����^����K�x�����σr���c�����̡����σr�����_�������������̵Ĺ�؛��Ϣ�еăr�����鼴�����в�ُӆ�ε����σr�������˲�ُԃ�r��̎������δ_��������һ�������̵�؛��߀��Ҫһ���ȃr���^��̎����ͨ�^�ȃr�ṩ�r�����õą�����������Ч������ُ�ˆT�_����ُ�r��ԔҊ���壩

����J��˾�ڳɱ��������ѽ��ޟ�����“�ȹ��ķ�”��“ȭ�_����”Ҳ��ͨ�^���������ƣ���������J��˾�OӋ���������_Ħ����ȭ����J��˾���ϼsҎ�����������_�h�������в�ُ���ijɹ��ޟ����쌢�����ṩ12���µĄӑB�ɱ�������ʹ����“������ˇ”�Ͼ�ͨ���ɾ��������֡�

������“������ˇ”�ޟ�ƪ���ɱ��ӑB��������

����(һ�� �ӑB�ɱ��������̣�ԔҊ������

�����������r�g���c����

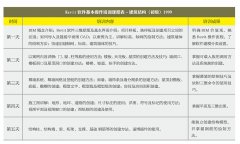

����1.������J��˾�D���ṩ��30��֮�Ⱦ��ƹ����A�㡣��ԓ�A�㑪����ʩ���D�ϵ����Ѓ��ݣ�������J��˾Ҫ��քe�R��Ӌ�㣬���ں��ڵ�ָ�˷ֽ⣩����ʾ��Ҫ��ʩ����λ��Ҳ������Ҫ���M�з��С�

����2.�����ڃɂ�����Ɍ�����������������A���ٴηֽ�ָ�ˣ������r�{���_��Ŀ�ˡ�

����3.����J��˾�ɱ���Ҫ���ڜ�ͨ�p�������д��ڵĆ��}����ӑՓ�Mһ�����M��Ҋ��

����4.�����F���ṩ����ɼ�����Ӌ�����յ�ԓ�Y�Ϻ�������ɬF�����H�ͺˣ�����5�Ո��ͳɱ��ӑB��

����5.�յ��F���M�ȿ�ͺ��Y��3�ՃȾ����Ŀ�M�ȿ��沢���ͳɱ����ͺˡ�

����6.�ӵ������Y���Y��45�Ճ�����Ŀ�������ύ�z���}�������z���}��Q��10�Ճȳ���ԓ�Ŀ�Ŀ����Y���档

�����������ڇ�����ƕr�g���c��ͬ�rҲҪ�_���|�����ƣ���˺�����һϵ�е��|�����ƴ�ʩ��

����1. �Գ��ˡ��������̼��������`���ʵ�Ҫ��ʼ�K�_���|���P��

����2. �Գ�“�Y��Ӌ��”׃���ľ����cĿ��������

����3. �Գ�“����”�����еĹ�����“ÿ����ÿ����”�ĺˌ��k����

����4. �Գ�“����”������“�������h�oҪ”������ǰ��������ԃ��ʩ�ˆT���Ŀ���ו��h����Ҫ���{�Ŀ��Ҫ��ʩ�ˆT�cؓ؟��֮�g�Ĝ�ͨ�����C�|����

����5. �Գ���“�A���Y�㌦��”����ǰ�����~�r�gӋ����

����6. �Ŀ�|�������ˇ������ԭ“���ˡ�����”�������⣬�~�����Ӷ���“����”������һ��Ҫ���C�Ŀ���|���������ٳ��F���yһ��©헵���r��һ��Ҫ���C�Ŀ�|�����M�������}�sС����С���������C�`����������͡�

����7. ���c�A�㣺��ǰ����������A�㰴�պ�ͬҪ��Ĺ��c�������Ƴ��������R�����������_�����ӵ����̲���֪ͨ����“�����M�ȹ��c�M�ȿ�”�r�������P�ˆT���F���ˌ����H�M����r�����C���c�A����挍�ԡ����^�ԣ��^�����ܳ��F���c�ึ����r��

����8. ȫ�̿��c��ȣ������v���˅��c�F���ɱ��������ʕr���_�F���M�ЬF����ۙ��ӛ䛣�����ӛ䛃��݂��_��ÿ�����P�ˆT���У��څ��c���c��գ�����ػ��ۡ����w��픵ȹ��cҪ���c�����˽��Ŀ��ÿ���M�ȹ��c�����S�Ŀ�M�Ȱ��Ű��b�ˆT�M�v�F����

������“һ���ڎ�”�ɾ�ƪ�����F�ɱ������K�OĿ��

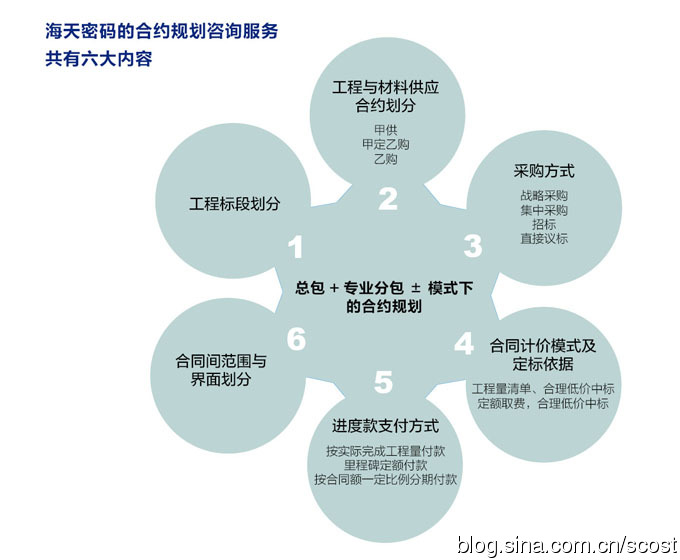

����J��˾ԓ�Ŀ�깤���칲Ӌ���p���~�s����ǧ�f����ԓ�Ŀ����r��3.4�|����p��3�|���ң����FJ���Fԓ�Ŀ�ɱ����Ƶ����Ј�10%�@һĿ�ˡ�ʹJ��˾�Y��õ�������ã�Ц��ͬ��Ҏģ�Ŀ��r���ɾ�“һ���ڎ�”�������ܴa“112310”��ԓ�Ŀ�^���Ї���؞�،��У���Ч���Կ�Ҋһ�ߡ�

���������ܴa“112310”������ȵĎ������F�������Ƶijɱ��ܿ��wϵ���ƿسɱ������s�ɱ������P�I�Ե���̱�ʽ�����á�

����

��I��ԃ�ᾀ

199-3965-5981

E-mail:haitianzixun@126.com