��I��ԃ�ᾀ��199 3965 5981

��I��ԃ�ᾀ��199 3965 5981 E-mail��haitianzixun@126.com��I��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com

E-mail��haitianzixun@126.com��I��ԃ�ᾀ��199 3965 5981E-mail��haitianzixun@126.com

��7��28�����_�ć���Ժ���Օ��h�ϣ�����Ժ��Q�������Mһ���I����ԇ�c�����U���������خa�I�����ژI��������I���I����ȫ����ɠI������

���������ИI�ĠI����ԇ�c��ԓ��ͬ�r�Ľ���10��1������ȫ�����������_�����ڷ��I���ܕ���������^�Ȱ����Ծ������ϵ�y�ĉ�����

�����⣬�µĠI�������ߌ��փ��A�γ��_��

�µĠI�������ߕ�ͨ�^һ���L���ļ����������������ļ��l����

�҂��˽����Ժ��ӑՓ�ͱ�Q�ĠI�������߿��ܰ������µă��ݣ�

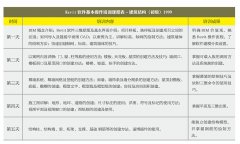

�m�ö��ʣ�11%

�N헶���

(1) ���س�������m�ò��~��������;

(2) ���خa�I�ͽ����I���Ϻ�ͬ���ܿ��������^������

�M헶���

(1) �I������ُ��ķ��خa���ܷ�10��ֿ��M헶�

�m�ö��ʣ�6%

�N헶���

(1) �J����Ϣ���ܰ����뿂�~����;

(2) ͬ�I���I�տ��ܰ����뿂�~����;

(3) ������Ʒ�I�u���ܲ�����

�M헶���

(1) ͬ�I�����Ϣ֧�����M헶����ܿ��Եֿ�;

(2) �������J����Ϣ�M�õ��M헶����ܲ��ɵֿ�

���]��������I��֧�C���^�࣬������ͬһʡ�����Ȍ��ЅR���{����

�m�ö��ʣ�6%

�N헶���

(1) ����õ�ס�ޘI�տ��ܰ����뿂�~����;

(2) Ʊ�մ���������������m�ò��~��������

�M헶���

(1) ���ܵIJ���õ�ס���յ��M헶����ܲ��ɵֿ�

����С���������˽���ʩ����I���I�����đ�����ʩ

ʩ����I���˽���ʩ���ɱ��������x���w����СҎģ�{������������̹������ϡ��Cе�O�����U���F�ڣ����ڶ��Ƹĸʩ����I����ע���x�������ֵ���{�����Y��ĺ����̣�����Ҫ�����������Ŀۜp���ʣ�ȡ����ֵ�����ðlƱ�������M헶��~�ֿۆ��}������o���ֿ���I��ֵ�����I�I������ֵ������ֵ�����~�ĸߵ�ֱ��ȡ�Q�ڽ���ʩ����I�܉��ṩ������ֵ�����ðlƱ�����M헵ֿۡ���ˣ���I���܉��ṩ���M헵ֿ۲���Խ�ߣ����U�{����ֵ�����~Ҳ�͕�Խ�͡��������әCе�O���ُ�룬�p�لڄյ�֧���ȡ�����ʩ����I�ĬF�������Ҫ�ӏ���˾������ע�Ᵽ�ܺ��ռ���������ֵ���M헵ֿۑ{�C�����ң�ԇ�c�����A��߀���l���T�����벻���Ć��}��ʩ����IҪᘌ������M헶��lƱ����Ҫԭ������������������©���R���ԱM���p�ٓpʧ��

Ŀǰ���еĴ��ͽ���ʩ����I�ѽ���ǰ���䶐�ջI���˲ţ��������P�������ߵ��о��������������M�ж��ջI������IҪ�Ľ�����I����ֵ�������c���l���J���о������ߵ����PҎ�������e����ᘌ����ИI���eҎ����ͨ�^���h����I�Ȳ��;Wվ����ؔ���ˆT����I�����ˆT�����ϲ�ُ�ˆT���A�Q���ˆT���v���P��ֵ���Č��I֪�R�������T������ֵ������ԭ�������ʡ��{���h���ͼ{��Ҫ����J�R�����B�ڲ�ُ���ϡ��ְ��h����Ҫ���ðlƱ�����R���_���ڶ��Ƹĸ���܉������M���쾚�������\�á�

�I�I������ֵ��������ʩ����I��Ӱ��ǏV������̵ģ��漰����I�����ĸ����棬�����漰�����ɣ�ؔ�չ�������Ӌ�������Ҫ���棬��I���@����Ҫ�ṩ�����˲�֧�Σ��_����I�{���Ϸ���Ҏ����������������о����P���շ��ɷ�Ҏ���������ߣ�ؔ�Օ�Ӌ�ˆT�������ö��յĕ�Ӌ̎�����㹤������I��Ҫ�rҪ�m�����ö��ջI���ˆT���M�к����ܶ�����������������Ƹĸ�o��I�����Ķ��ռt���������F�涐���L�U��

�I�������o����ʩ����I�Ĺ���������ߵ�Ҫ�����������I�����Y��Ľ���ʩ����I��Ҫ�Ĺ�˾�M���C�����ӷֹ�˾���O���Ͱlչ�����Լ��ش�Ͷ���Y�Ŀ�����������{��������Ͷ�˹�������I�����Լ��F��˾���x����Ͷ�ˣ��И˺��ٷֽ�o���F�Ȳ������з����Y��ijɆT��I�����c���F��˾��ӆ�ְ���ͬ��ȡ�õ����둪�ڳɆT��I�C�����ڵ��U�{��ֵ����������ֵ���lƱ�ṩ�o���F��˾;���F��˾�Ľ��O��λȡ�õ�ȫ������۳������ɆT��I���U�{����ֵ���M헶��~������I�C�����ڵ��U�{��ֵ�������O��λ�ͼ��F��˾�������ٴ��۴��U���M����ǰ�������I�������ڷǷ��D�����ְ����쿿�Լ��I�Ŀ�Ƚ��I��ʽ�������F�O��������ʩ����I����Ҏ�����I��ʽ��Ҏ�ܷ����L�U��

��Դ���V�_��rȦ

��I��ԃ�ᾀ

199-3965-5981

E-mail:haitianzixun@126.com